13.02.2026

Co to jest KYC? Kompleksowy przewodnik po Know Your Customer, tożsamości cyfrowej i zgodności regulacyjnej

KYC, czyli Know Your Customer („Poznaj swojego klienta”), jest jednym z fundamentalnych filarów współczesnej gospodarki cyfrowej. Od banków i platform fintechowych, przez giełdy kryptowalut, marketplace’y, operatorów telekomunikacyjnych, aż po platformy crowdfundingowe — KYC odgrywa kluczową rolę w budowaniu zaufania, zapewnianiu zgodności regulacyjnej oraz ochronie użytkowników przed oszustwami i przestępczością finansową.

KYC, czyli Know Your Customer („Poznaj swojego klienta”), jest jednym z fundamentalnych filarów współczesnej gospodarki cyfrowej. Od banków i platform fintechowych, przez giełdy kryptowalut, marketplace’y, operatorów telekomunikacyjnych, aż po platformy crowdfundingowe — KYC odgrywa kluczową rolę w budowaniu zaufania, zapewnianiu zgodności regulacyjnej oraz ochronie użytkowników przed oszustwami i przestępczością finansową.

U podstaw KYC nie jest jedynie obowiązkiem regulacyjnym, lecz systemem służącym do weryfikacji tożsamości, oceny ryzyka oraz budowania cyfrowego zaufania pomiędzy organizacjami a ich klientami. Wraz z przenoszeniem usług do świata online i przejściem onboardingu w pełni do trybu zdalnego, KYC przekształciło się w złożony ekosystem technologii tożsamościowych, ram regulacyjnych oraz zautomatyzowanych systemów weryfikacji.

Dziś KYC nie ogranicza się już wyłącznie do sprawdzania dokumentów w oddziale banku. Obejmuje ono weryfikację biometryczną, wykrywanie oszustw oparte na sztucznej inteligencji, ocenę ryzyka w czasie rzeczywistym oraz ciągły monitoring na platformach cyfrowych.

Jeśli chcesz zrozumieć, jak działa KYC, dlaczego ma kluczowe znaczenie dla biznesu cyfrowego oraz w jaki sposób nowoczesne systemy weryfikacji tożsamości zmieniają podejście do compliance, ten przewodnik przeprowadzi Cię krok po kroku przez wszystkie najważniejsze zagadnienia.

Co to jest KYC?

KYC to skrót od Know Your Customer. Odnosi się on do prawnie wymaganych procesów, dzięki którym organizacje weryfikują tożsamość swoich klientów oraz oceniają ich profil ryzyka przed umożliwieniem dostępu do usług.

W praktyce KYC zapewnia, że osoba lub podmiot są tym, za kogo się podają. Łączy ono weryfikację tożsamości, ocenę ryzyka oraz kontrole zgodności regulacyjnej w jeden uporządkowany proces zaprojektowany w celu ochrony systemów finansowych, platform cyfrowych oraz użytkowników. KYC nie jest pojedynczym działaniem, lecz całym frameworkiem procedur, technologii i mechanizmów kontrolnych, które funkcjonują przez cały cykl życia klienta.

- Program Identyfikacji Klienta (CIP) – weryfikacja tożsamości na etapie onboardingu.

- Polityka Akceptacji Klienta (CAP) – określenie kryteriów nawiązywania relacji z klientem.

- Monitorowanie transakcji – ciągły nadzór nad transakcjami w celu wykrywania podejrzanej aktywności.

- Zarządzanie ryzykiem – ocena i minimalizacja ryzyka na każdym etapie relacji z klientem.

Dlaczego KYC istnieje?

KYC zostało stworzone w celu ochrony systemów finansowych i usług cyfrowych przed nadużyciami. Wraz z tym, jak przestępczość finansowa stawała się coraz bardziej globalna, cyfrowa i zaawansowana, regulatorzy wprowadzili ramy KYC, aby zapewnić, że organizacje są w stanie skutecznie identyfikować swoich klientów i zarządzać ryzykiem.

Podstawowe cele KYC obejmują zapobieganie:

- praniu pieniędzy (AML)

- finansowaniu terroryzmu (CTF)

- oszustwom finansowym

- kradzieży tożsamości

- cyberprzestępczości

- manipulacjom rynkowym

Poza zapobieganiem przestępczości, KYC wspiera również stabilność rynków, ochronę konsumentów oraz budowanie cyfrowego zaufania.

Globalne podstawy regulacyjne KYC

KYC nie jest koncepcją lokalną. Opiera się ono na międzynarodowych standardach regulacyjnych, które są wdrażane poprzez prawo krajowe i regionalne.

Globalne ramy KYC są kształtowane przez międzynarodowe instytucje, regulatorów oraz organy zarządzania systemami finansowymi. To one definiują, w jaki sposób weryfikacja tożsamości, należyta staranność wobec klienta oraz ocena ryzyka muszą być wdrażane w różnych branżach i jurysdykcjach.

- Financial Action Task Force (FATF): FATF ustanawia ponad 40 rekomendacji, które stanowią globalny, międzyrządowy standard AML/KYC. Rekomendacje te określają wymogi dotyczące Customer Due Diligence (CDD), Enhanced Due Diligence (EDD) dla klientów wysokiego ryzyka oraz ciągłego monitoringu.

- Risk-Based Approach (RBA): Globalne standardy wymagają, aby instytucje stosowały podejście oparte na ryzyku, polegające na ocenie prawdopodobieństwa nielegalnej działalności i stosowaniu proporcjonalnych, zaostrzonych środków kontroli (EDD) wyłącznie tam, gdzie jest to konieczne.

Kluczowe międzynarodowe i regionalne ramy regulacyjne

- Unia Europejska (EU AMLDs): UE zapewnia spójne, lecz stale ewoluujące ramy regulacyjne poprzez kolejne dyrektywy (4AMLD, 5AMLD, 6AMLD), kładąc nacisk na identyfikację beneficjentów rzeczywistych oraz surowsze sankcje.

- Stany Zjednoczone (BSA/PATRIOT Act): Bank Secrecy Act (1970) oraz USA PATRIOT Act (2001) wprowadzają obowiązkowe programy identyfikacji klientów (CIP) oraz nadzór sprawowany przez Financial Crimes Enforcement Network (FinCEN).

- Standardy Wolfsberg Group: W obszarze bankowości korespondencyjnej Wolfsberg Group dostarcza branżowych wytycznych KYC służących zwalczaniu przestępczości finansowej.

Regulatorzy krajowi: Podczas gdy FATF dostarcza ramy globalne, organy krajowe (np. FCA w Wielkiej Brytanii, RBI w Indiach) egzekwują konkretne, prawnie wiążące przepisy KYC.

Do czego wykorzystywane jest KYC?

KYC jest stosowane wszędzie tam, gdzie zaufanie, tożsamość i ryzyko krzyżują się z usługami cyfrowymi. Każda organizacja, która zapewnia dostęp do usług finansowych, cyfrowych lub regulowanych, musi weryfikować tożsamość swoich użytkowników.

Najczęstsze branże korzystające z KYC obejmują:

- bankowość i usługi finansowe

- platformy fintechowe

- usługi crypto i Web3

- dostawców płatności

- firmy ubezpieczeniowe

- platformy hazardowe i gamingowe

- operatorów telekomunikacyjnych

- marketplace’y

- platformy crowdfundingowe

- usługi inwestycyjne

- domy aukcyjne, galerie

Wraz z przyspieszającą transformacją cyfrową, KYC wykracza poza sektor finansowy i obejmuje coraz szerszą część gospodarki cyfrowej.

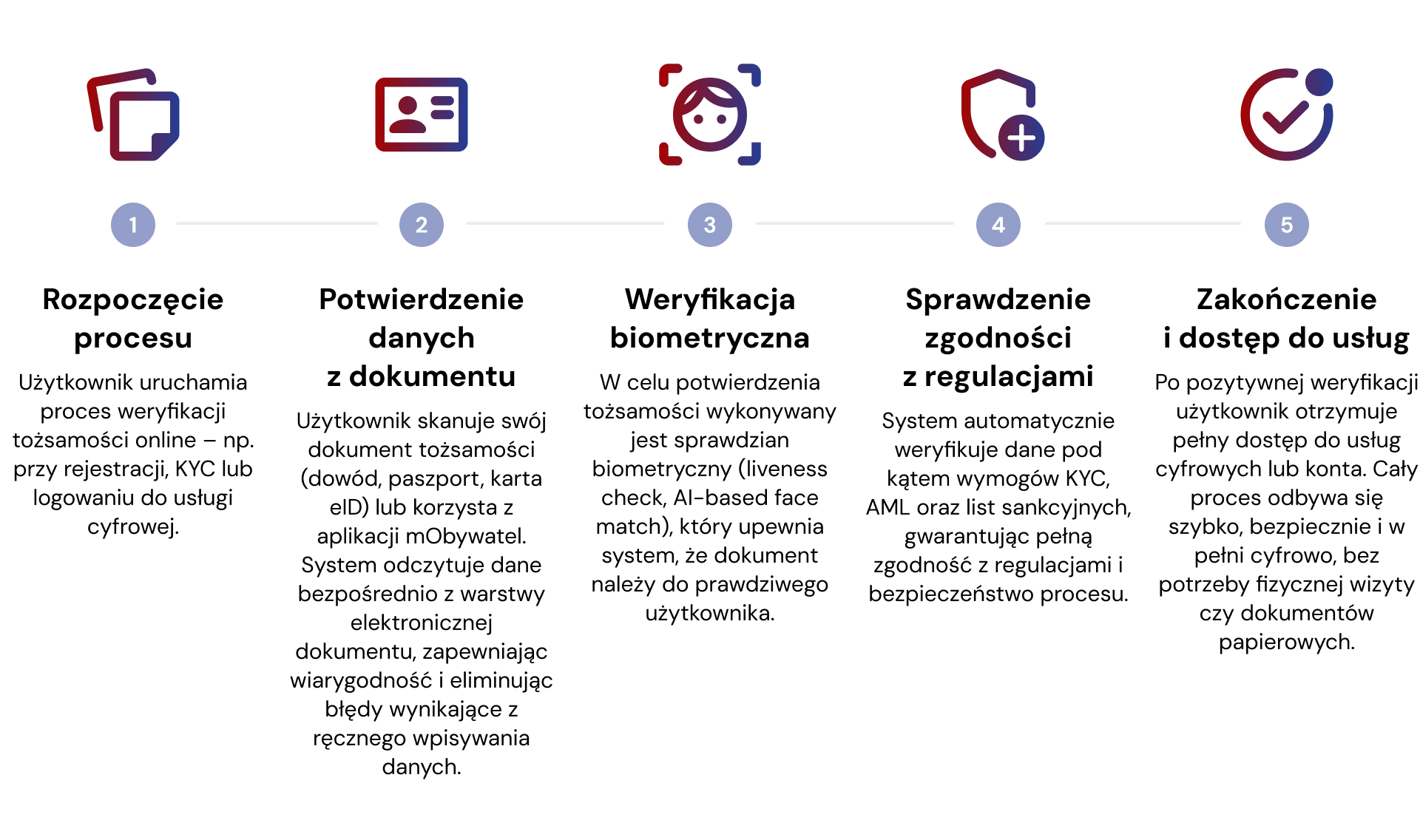

Jak działa proces KYC?

Proces KYC to uporządkowany schemat weryfikacji, który przekształca nowego użytkownika w zweryfikowanego, zaufanego klienta.

Nowoczesny proces KYC zazwyczaj obejmuje:

- Rejestracja użytkownika i zebranie danych podstawowych

Proces rozpoczyna się w momencie założenia konta. Użytkownik podaje podstawowe dane identyfikacyjne, takie jak imię i nazwisko, data urodzenia, adres zamieszkania, adres e-mail oraz numer telefonu. - Przekazanie danych identyfikacyjnych

Użytkownik wprowadza swoje dane do systemu za pomocą formularzy cyfrowych lub bezpiecznych interfejsów. Dane te stanowią podstawę do dalszej weryfikacji i kontroli zgodności z regulacjami. - Weryfikacja dokumentów tożsamości

Użytkownik przesyła oficjalne dokumenty (np. dowód osobisty, paszport lub prawo jazdy). System automatycznie sprawdza ich autentyczność, integralność, poprawność danych oraz zgodność informacji z innymi źródłami. - Weryfikacja biometryczna

Wykorzystywane są dane biometryczne, najczęściej rozpoznawanie twarzy, w celu porównania obrazu użytkownika z fotografią zawartą w dokumencie tożsamości. - Sprawdzenie żywotności (liveness detection)

System potwierdza, że użytkownik jest fizycznie obecny w czasie rzeczywistym. Chroni to przed próbami oszustwa z użyciem zdjęć, nagrań wideo, masek, deepfake’ów lub innych metod podszywania się pod inną osobę. - Sprawdzenia w bazach danych i rejestrach

Dane użytkownika są porównywane z zaufanymi bazami danych, rejestrami publicznymi, listami sankcyjnymi oraz listami obserwacyjnymi (watchlistami), w celu potwierdzenia tożsamości oraz zgodności z regulacjami. - Ocena ryzyka i profilowanie użytkownika

System analizuje dane identyfikacyjne, wyniki weryfikacji oraz sygnały behawioralne i przypisuje użytkownikowi poziom ryzyka (niski, średni, wysoki). - Decyzja: zatwierdzenie lub odrzucenie

Na podstawie wyników weryfikacji i oceny ryzyka użytkownik zostaje dopuszczony do korzystania z usług albo odrzucony, zgodnie z obowiązującymi zasadami compliance i polityką bezpieczeństwa organizacji. - Ciągłe monitorowanie użytkownika

Po zakończeniu weryfikacji system stale monitoruje aktywność użytkownika, aby wykrywać anomalie, nowe zagrożenia, podejrzane zachowania oraz zmiany profilu ryzyka na każdym etapie relacji z klientem.

Proces ten zapewnia, że weryfikacja tożsamości nie jest jednorazowym zdarzeniem, lecz ciągłym modelem zaufania, który ewoluuje wraz z zachowaniem użytkownika i sygnałami ryzyka.

KYC vs AML vs CDD

Choć pojęcia KYC, AML i CDD są często używane zamiennie, odnoszą się one do odrębnych, lecz powiązanych ze sobą koncepcji w obszarze compliance.

KYC (Know Your Customer) koncentruje się bezpośrednio na weryfikacji tożsamości oraz poprawnej identyfikacji klientów na etapie onboardingu.

AML (Anti-Money Laundering) oznacza szersze ramy regulacyjne i prawne, których celem jest przeciwdziałanie przestępczości finansowej, w tym praniu pieniędzy i finansowaniu terroryzmu.

CDD (Customer Due Diligence) wykracza poza wstępną weryfikację i obejmuje ciągły monitoring, stałe profilowanie ryzyka oraz analizę behawioralną przez cały okres relacji z klientem.

KYC stanowi więc fundament zarówno dla AML, jak i CDD, nie zastępując ich, lecz wspierając i umożliwiając ich skuteczne wdrażanie.

Typy KYC

- b – obejmuje osobistą weryfikację tożsamości z użyciem fizycznych dokumentów, zazwyczaj wymagając wizyty klienta w oddziale banku, biurze lub punkcie obsługi w celu ręcznej weryfikacji przez pracowników.

- Cyfrowe KYC oraz eKYC (elektroniczne KYC) oznaczają zdalną weryfikację tożsamości prowadzoną online przy użyciu metod cyfrowych, takich jak skany dokumentów, selfie oraz dane biometryczne. Modele te eliminują konieczność fizycznej obecności, umożliwiając szybszy, bardziej dostępny i skalowalny onboarding.

- Weryfikacja bezdokumentowa – potwierdza tożsamość poprzez bezpieczny dostęp do rządowych baz tożsamości cyfrowej, często z wykorzystaniem biometrii lub jednorazowych haseł (OTP) zamiast fizycznych dokumentów. Metoda ta umożliwia onboarding w czasie rzeczywistym i jest powszechna w krajach posiadających scentralizowaną infrastrukturę cyfrowej tożsamości.

- Tożsamość cyfrowa – elektroniczna reprezentacja tożsamości osoby lub organizacji, zbudowana z zweryfikowanych atrybutów i poświadczeń cyfrowych, które umożliwiają uwierzytelnianie, weryfikację i autoryzację w środowiskach online.

- Wideo KYC – wykorzystuje połączenie wideo na żywo, podczas którego pracownik ds. compliance weryfikuje tożsamość klienta i jego dokumenty w czasie rzeczywistym, łącząc nadzór człowieka ze zdalnym onboardingiem. W niektórych jurysdykcjach video KYC jest wymogiem regulacyjnym dla określonych usług.

- Zautomatyzowane KYC – wykorzystuje algorytmy AI i machine learning do weryfikacji dokumentów, wykrywania oszustw oraz realizacji kontroli compliance w sposób natychmiastowy, bez udziału człowieka. Umożliwia to skalowalny onboarding o wysokim wolumenie, przy zachowaniu spójnej dokładności i szybkości.

- Weryfikacja NFC (Near Field Communication) – polega na odczycie bezpiecznych chipów identyfikacyjnych osadzonych w paszportach lub dowodach osobistych w celu pobrania i zweryfikowania danych użytkownika. Metoda ta zapewnia szybką, bardzo bezpieczną i praktycznie niemożliwą do sfałszowania weryfikację tożsamości.

Każdy z tych modeli odzwierciedla inny poziom automatyzacji, skalowalności oraz dojrzałości technologicznej.

Czym jest eKYC?

eKYC (Electronic Know Your Customer) oznacza w pełni cyfrowe procesy weryfikacji tożsamości, które pozwalają organizacjom weryfikować klientów zdalnie, bez jakiejkolwiek fizycznej interakcji. Zamiast weryfikacji osobistej eKYC wykorzystuje dokumenty cyfrowe, weryfikację biometryczną, wykrywanie oszustw oparte na AI, zautomatyzowane systemy compliance oraz analizę ryzyka w czasie rzeczywistym, umożliwiając szybki, bezpieczny i skalowalny onboarding na platformach cyfrowych.

Ryzyka wynikające ze słabego KYC

Słabe lub przestarzałe systemy KYC narażają organizacje na poważne ryzyka operacyjne, finansowe i regulacyjne. Ryzyka te obejmują:

- kary regulacyjne – sankcje za niezgodność z przepisami lokalnymi i międzynarodowymi

zawieszenie licencji – utratę uprawnień do działania na rynkach regulowanych - straty finansowe – bezpośrednie szkody finansowe wynikające z oszustw tożsamościowych i nadużyć kont

- szkody reputacyjne – utratę zaufania klientów, partnerów i regulatorów

- narażenie na cyberprzestępczość – zwiększoną podatność na zorganizowane sieci przestępczości cyfrowej

- nadużycia platformowe – wykorzystywanie usług do oszustw, prania pieniędzy i działalności nielegalnej

- ułatwianie przestępczości finansowej – umożliwianie prania pieniędzy i nielegalnych przepływów finansowych

Słabe KYC nie tworzy wyłącznie problemów compliance. Może osłabiać cały model biznesowy, podważając zaufanie, stabilność oraz długoterminowy rozwój.

KYC a ochrona danych

Nowoczesne KYC musi działać w pełnej zgodności z regulacjami dotyczącymi ochrony danych, zapewniając, że dane osobowe są zbierane w sposób odpowiedzialny, przetwarzane legalnie i chronione zgodnie z najwyższymi standardami bezpieczeństwa. Oznacza to ograniczanie zakresu danych do niezbędnego minimum, transparentne zarządzanie zgodami użytkowników, stosowanie silnego szyfrowania oraz bezpieczne przechowywanie informacji w zgodnych regulacyjnie infrastrukturach.

Jednocześnie prywatność musi być wbudowana w systemy KYC od samego początku poprzez podejście privacy-by-design oraz ciągłą zgodność regulacyjną. Tylko równoważąc bezpieczeństwo, zgodność i prywatność, organizacje są w stanie utrzymać zaufanie użytkowników i działać odpowiedzialnie w gospodarce cyfrowej.

Przyszłość KYC

KYC ewoluuje daleko poza tradycyjne kontrole tożsamości i rozproszone procesy weryfikacji. Zmienia się w kierunku inteligentnych, interoperacyjnych i opartych na zaufaniu systemów tożsamości, które działają w sposób ciągły w ekosystemach cyfrowych. Ramy regulacyjne, takie jak eIDAS 2.0 w Unii Europejskiej, już dziś kształtują tę transformację, wprowadzając portfelowe tożsamości cyfrowe, które pozwalają użytkownikom bezpiecznie przechowywać, zarządzać i udostępniać zweryfikowane poświadczenia pomiędzy usługami i ponad granicami. Model ten wzmacnia kontrolę użytkowników nad danymi osobowymi, jednocześnie umożliwiając w pełni cyfrową, natychmiastową weryfikację tożsamości bez fizycznej interakcji.

Równolegle branża przesuwa się w stronę współdzielonych infrastruktur compliance. Centralne rejestry danych KYC oraz współdzielone platformy tożsamościowe pojawiają się jako odpowiedź na powielanie procesów weryfikacyjnych i fragmentaryczne modele zgodności. Umożliwiając bezpieczną wymianę danych pomiędzy instytucjami regulowanymi, systemy te redukują tarcia onboardingowe, przyspieszają relacje transgraniczne i tworzą standaryzowane ramy zaufania działające ponad jurysdykcjami.

Równocześnie technologie zdecentralizowane redefiniują sposób, w jaki dane tożsamościowe są posiadane i udostępniane. Modele tożsamości oparte na blockchainie umożliwiają użytkownikom kontrolę nad szyfrowanymi, tokenizowanymi poświadczeniami, jednocześnie pozwalając instytucjom na weryfikację tożsamości bez bezpośredniego przechowywania wrażliwych danych osobowych. Tworzy to systemy compliance chroniące prywatność, które łączą przejrzystość, bezpieczeństwo i śledowalność regulacyjną z suwerennością użytkownika.

Przyszłość KYC nie dotyczy więc wyłącznie samej weryfikacji. Chodzi o budowę infrastruktury cyfrowego zaufania — połączonych systemów tożsamości, które wspierają bezpieczną wymianę danych, zgodność regulacyjną, interoperacyjność transgraniczną oraz tożsamość cyfrową kontrolowaną przez użytkownika w skali globalnej.

Podsumowanie

KYC nie jest już wyłącznie wymogiem regulacyjnym. Stanowi fundament bezpiecznych usług cyfrowych, zaufanego onboardingu oraz zgodnego z regulacjami rozwoju w gospodarce cyfrowej.

Od tradycyjnej bankowości, przez fintech, crypto, marketplace’y i platformy cyfrowe, KYC definiuje sposób, w jaki zaufanie jest budowane, weryfikowane i utrzymywane w skali masowej.

W miarę jak tożsamość cyfrowa staje się centralnym elementem usług online, KYC będzie nadal ewoluować w kierunku kluczowej warstwy infrastruktury cyfrowej, kształtując sposób, w jaki organizacje wchodzą w relacje z użytkownikami w sposób bezpieczny, zgodny z regulacjami i godny zaufania.

Need a custom solution? We’re ready for it.

IDENTT specializes in crafting customized KYC solutions to perfectly match your unique requirements. Get the precise level of verification and compliance you need to enhance security and streamline your onboarding process.