17.04.2026

Zrozumieć Europejski portfel tożsamości cyfrowej (EUDI Wallet)

Do końca 2026 roku każde państwo członkowskie UE musi udostępnić obywatelom certyfikowany europejski portfel tożsamości cyfrowej. To przełomowa zmiana w sposobie, w jaki ponad 450 milionów Europejczyków będzie potwierdzać swoją tożsamość online i offline. Rozporządzenie eIDAS 2.0 wprowadza jednolite ramy dla tożsamości cyfrowej, które wpłyną zarówno na sektor publiczny, jak i sektor prywatny.

Do końca 2026 roku każde państwo członkowskie UE musi udostępnić obywatelom certyfikowany europejski portfel tożsamości cyfrowej. To przełomowa zmiana w sposobie, w jaki ponad 450 milionów Europejczyków będzie potwierdzać swoją tożsamość online i offline. Rozporządzenie eIDAS 2.0 wprowadza jednolite ramy dla tożsamości cyfrowej, które wpłyną zarówno na sektor publiczny, jak i sektor prywatny.

Najważniejsze wnioski

- EUDI Wallet stanie się standardem tożsamości cyfrowej w całej UE do końca 2026 r., zgodnie z wymogami eIDAS 2.0

- Portfel cyfrowy pozwoli obywatelom i firmom logować się, podpisywać dokumenty i udostępniać atrybuty (np. wiek, prawo jazdy) w całej Unii Europejskiej

- Użytkownik zyskuje pełną kontrolę nad swoimi danymi dzięki selektywnemu ujawnianiu i zasadzie privacy-by-design

- EUDI wymusza interoperacyjność usług cyfrowych w UE, włączając banki, fintechy, e-commerce i bardzo duże platformy (VLOPs)

Przegląd europejskiego portfela tożsamości cyfrowej (EUDI Wallet)

Europejski portfel tożsamości cyfrowej to nowe rozwiązanie wprowadzone na mocy Rozporządzenia (UE) 2024/1183, które zmienia pierwotne rozporządzenie eIDAS z 2014 roku. Komisja Europejska przyjęła pięć rozporządzeń wykonawczych 28 listopada 2024 roku, definiujących szczegółowe wymagania techniczne. Każdy kraj UE ma obowiązek udostępnić co najmniej jeden certyfikowany wallet dla obywateli, rezydentów i podmiotów prawnych. Ten wymóg dla państw członkowskich obejmuje bezpieczne potwierdzanie tożsamości, przechowywanie dokumentów cyfrowych i wykonywanie podpisów elektronicznych transgranicznie.

EUDI różni się od dotychczasowych rozwiązań jak bankowe ID czy krajowe e-dowody wspólną architekturą (Architecture and Reference Framework) zapewniającą transgraniczną akceptację. W Polsce planowana jest integracja z aplikacją mObywatel, co pozwoli użytkownikom korzystać z europejskiego portfela tożsamości bez instalowania dodatkowych aplikacji.

Znaczenie tożsamości cyfrowej w Europie

Strategia cyfrowa UE i Jednolity Rynek Cyfrowy wymagają zaufanej, interoperacyjnej identyfikacji. Dotychczasowe różnice między krajami utrudniały mobilność transgraniczną i dostęp do usług publicznych. Digital identity w sektorze publicznym wspiera:

- E-administrację i usługi publiczne

- E-zdrowie i e-recepty

- Rejestry przedsiębiorców

- Zamówienia publiczne

Dla sektora prywatnego european digital identity framework oznacza uproszczenie procesów w bankowości, fintech, ubezpieczeniach i telekomunikacji. Kontekst regulacyjny wzmacniają eIDAS, pakiet AML, PSD2/PSD3, DORA i NIS2 – wszystkie wymagają solidnej weryfikacji tożsamości.

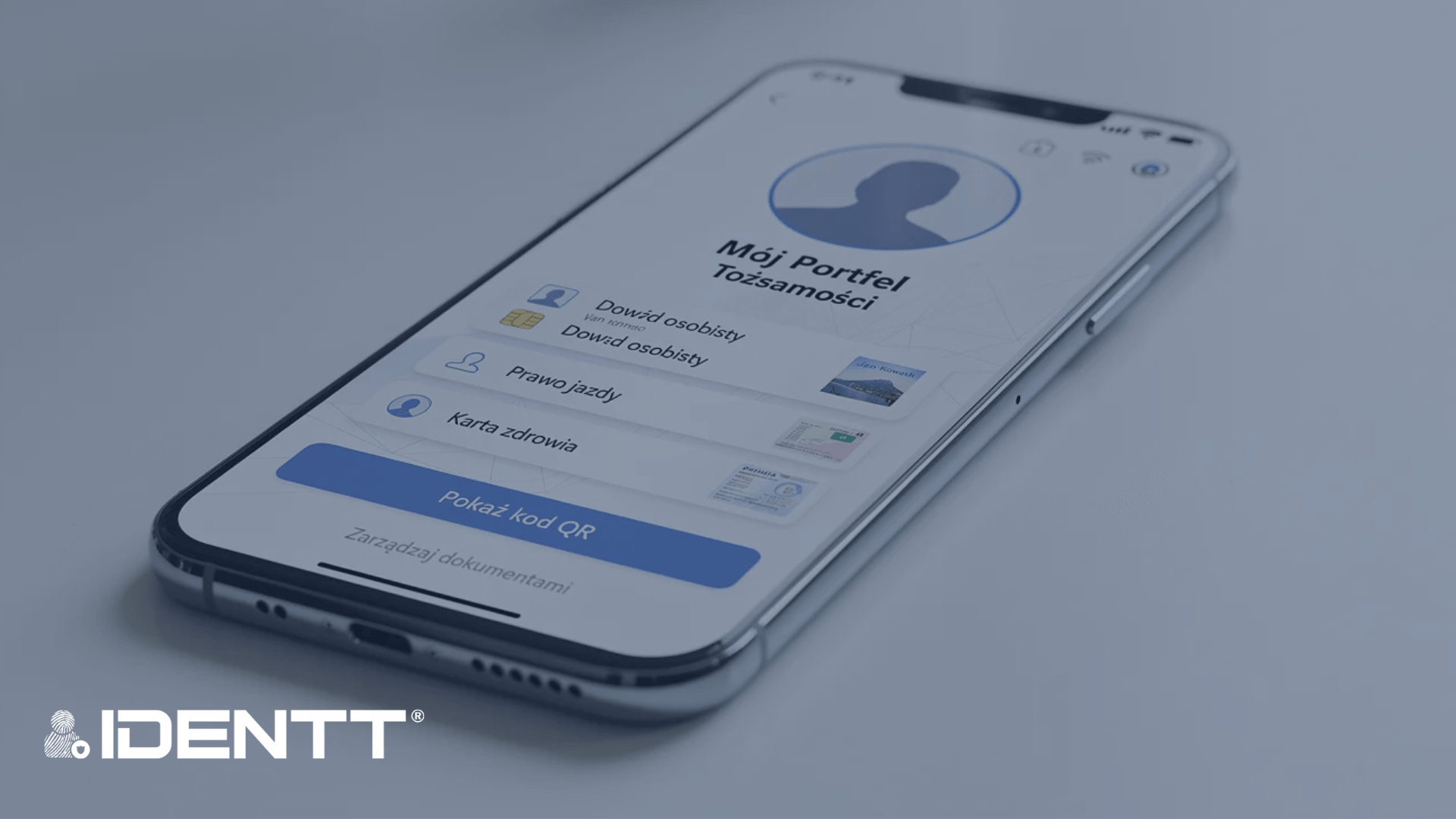

Kluczowe cechy europejskiego portfela tożsamości cyfrowej

Europejski portfel tożsamości cyfrowej przechowuje dwa rodzaje danych:

- Person Identification Data (PID) – dane identyfikacyjne: imię, adres, data urodzenia, obywatelstwo

- Electronic Attestations of Attributes (EAA) – poświadczenia atrybutów: kwalifikacje, prawo jazdy, dyplomy

| Funkcja | Opis |

|---|---|

| Silne uwierzytelnianie | Logowanie do usług publicznych i komercyjnych |

| Podpis elektroniczny | Prawnie wiążący w całej UE |

| Selektywne ujawnianie | Potwierdzenie pełnoletności bez daty urodzenia |

| Tryb offline | Kontrola drogowa bez internetu (ISO/IEC 18013-5) |

Interoperacyjność zapewniają standardy OpenID for Verifiable Credentials (OIDC4VCI, OIDC4VP) oraz W3C VC 2.0, dzięki czemu portfela tożsamości cyfrowej można użyć w każdym kraju UE.

Wzmocnione bezpieczeństwo w EUDI Wallet

Bezpieczeństwo i ochrona prywatności są fundamentem projektu – zgodnie z zasadami privacy-by-design i security-by-design. Portfel EUDI musi spełniać wymogi eIDAS 2.0, NIS2, Cyber Resilience Act oraz przyszłe schematy certyfikacji EUCC.

Kluczowe elementy standardów bezpieczeństwa:

Kluczowe elementy standardów bezpieczeństwa:

- Nowoczesna kryptografia i dowody zerowej wiedzy

- Bezpieczne środowiska sprzętowe (Secure Enclave, HSM)

- Uwierzytelnianie wieloskładnikowe

- Audytowalne logowanie wszystkich operacji

Kontrola użytkownika nad danymi i prywatność

Jedną z głównych motywacji EUDI jest oddanie kontroli nad danymi obywatelowi. Użytkownicy decydują, kiedy, komu i jakie atrybuty udostępniają – zgodnie z koncepcją self-sovereign identity. Mechanizmy selektywnego ujawniania umożliwiają:

- Potwierdzenie pełnoletności bez ujawniania daty urodzenia

- Weryfikację statusu studenta bez pełnych danych osobowych

- Potwierdzenie uprawnień zawodowych bez udostępniania adresu

PID są wydawane przez zaufane organy państwowe, a EAA mogą być wydawane przez uczelnie, izby zawodowe czy urzędy. Przetwarzanie musi być zgodne z RODO – w tym zasady przejrzystości, minimalizacji danych i prawa podmiotu danych do usunięcia informacji.

Interoperacyjność portfela z usługami w UE

Architecture and Reference Framework (ARF) definiuje wspólne komponenty, interfejsy i poziomy zaufania. Państwa członkowskie muszą zapewnić muszą zapewnić, że krajowe wdrożenia spełniają te wymagania. Dzięki wspólnym formatom PID/EAA każdy obywatel UE może użyć portfela wydanego w jednym kraju do uwierzytelnienia w innym. Jeśli zostaną rozpoznane przez stronę ufającą, proces jest natychmiastowy i bezproblemowy. Obowiązki akceptacji:

- Usługi publiczne – natychmiast po wdrożeniu

- VLOPs (Digital Services Act) – obowiązkowa akceptacja

- Sektor prywatny (banki, telekomy) – termin około 2027 r.

Typowe scenariusze: otwarcie konta w banku za granicą, zapis na university abroad, najem mieszkania, aktywacja usług telekomunikacyjnych.

Konsekwencje dla obywateli i biznesu

EUDI zmienia zarówno doświadczenie użytkownika, jak i procesy biznesowe. Obywatele zyskują jednolite narzędzie do identyfikacji w całej UE bez wielu lokalnych kont. Dla przedsiębiorstw regulowanych (banki, instytucje płatnicze, ubezpieczyciele, krypto, telekomy) oznacza to:

- Uproszczony onboarding klientów

- Nowe obowiązki techniczne i prawne

- Konieczność integracji systemów IAM/CRM z EUDI

Korzyści dla użytkowników indywidualnych

Doświadczenie „jedna aplikacja – wiele zastosowań” oznacza:

- Szybkie logowanie do banków, uczelni, e-commerce bez wielokrotnej rejestracji

- Bezpieczne udostępnianie danych bez przesyłania skanów dowodu tożsamości

- Potwierdzenie pełnoletności, wynajem auta, podpisanie umowy – wszystko z jednej aplikacji

Ponadto, EUDI upraszcza mobilność transgraniczną – łatwiejszy dostęp do usług publicznych i prywatnych w całej Unii bez biurokratycznych barier.

Korzyści dla przedsiębiorstw i instytucji

Europejski portfel tożsamości cyfrowej to katalizator transformacji cyfrowej:

| Korzyść | Wpływ biznesowy |

|---|---|

| Redukcja kosztów KYC | Mniej manualnej weryfikacji dokumentów |

| Compliance | Łatwiejsze spełnienie AML, PSD3, eIDAS |

| Redukcja fraudu | Silniejsze uwierzytelnianie, liveness |

| Nowe modele | Zdalne podpisywanie umów w całej UE |

Przyszłość EUDI i tożsamości cyfrowej w Europie

Uruchomienie EUDI do 2026 r. to początek ewoluującego ekosystemu. Państwa członkowskie UE mogą rozszerzać integrację o usługi zdrowotne, edukacyjne i rejestry zawodowe. Projekty pilotażowe jak POTENTIAL i APTITUDE oraz krajowe wdrożenia (integracja z mObywatel) testują nowe funkcje. Trendy technologiczne obejmują AI w weryfikacji biometrycznej, standardy W3C VC 2.0 i scenariusze offline/NFC. Dostawcy będą kluczowymi partnerami dla instytucji łączących EUDI z nowoczesnymi procesami identyfikacji – na dobrowolnej podstawie dla wczesnych wdrożeń, a później jako wymóg regulacyjny. Komisja Europejska zalecenie wzywające do szybkiego wdrożenia podkreśla strategiczne znaczenie europejskiej tożsamości dla konkurencyjności Europy.

FAQ – najczęściej zadawane pytania o europejski portfel tożsamości cyfrowej

Kiedy europejski portfel tożsamości cyfrowej będzie dostępny dla obywateli?

Rozporządzenie eIDAS 2.0 przewiduje, że państwa członkowskie powinny udostępnić co najmniej jeden certyfikowany identity wallet do końca 2026 r. W Polsce plan pilotażowego udostępnienia EUDI w aplikacji mObywatel obejmuje testy w ramach projektów POTENTIAL i APTITUDE, z pełnym wdrożeniem planowanym na koniec 2026 r.

Czy korzystanie z EUDI Wallet będzie obowiązkowe?

Rozporządzenie nakłada obowiązek zapewnienia portfela przez państwo, ale dla obywatela korzystanie pozostaje dobrowolne. W praktyce wiele usług będzie oferować EUDI jako najwygodniejszą metodę logowania – uznawać i akceptować portfele innych krajów będą musiały wszystkie kraje członkowskie.

Jakie dokumenty i dane będzie można przechowywać w EUDI Wallet?

Podstawą są dane identyfikacyjne PID oraz elektroniczne poświadczenia EAA. Konkretne przykłady obejmują prawo jazdy, dyplomy uczelni, kwalifikacje zawodowe, status studenta, licencje biznesowe i potwierdzenia adresu. Sektor prywatny i instytucje publiczne będą mogły wydawać różnorodne poświadczenia w ramach wallet infrastructure.

W jaki sposób firmy mogą przygotować się technicznie do integracji z EUDI?

Firmy powinny monitorować akty wykonawcze eIDAS 2.0 i standardy ARF. Warto podjąć wczesne prace: aktualizację procesów KYC/AML, dostosowanie systemów logowania i wybór partnerów technologicznych.

Czy europejski portfel zastąpi krajowe aplikacje typu mObywatel?

W większości krajów EUDI będzie integrowany z istniejącymi aplikacjami zamiast je zastępować. Użytkownik nadal będzie korzystać z krajowej aplikacji, ale zyska funkcje transgraniczne w całej Unii Europejskiej. Z europejskich standardów skorzystają wszyscy – zarówno obywatele, jak i przedsiębiorstwa działające na jednolitym rynku cyfrowym.

Need a custom solution? We’re ready for it.

IDENTT specializes in crafting customized KYC solutions to perfectly match your unique requirements. Get the precise level of verification and compliance you need to enhance security and streamline your onboarding process.